(読了時間=約 2 分)

80年代からの大きな変化の一つに、金融市場の変化がある。

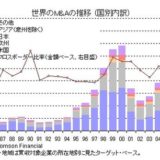

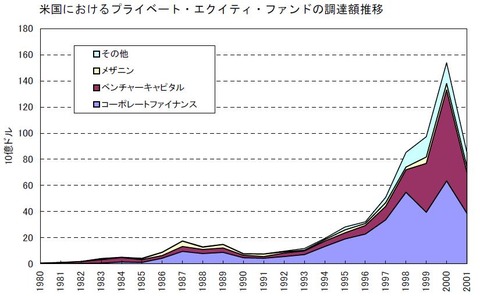

ビジネスの分野で目に付くのはPEファンドの拡大だ。上の図は米国におけるPEファンドの調達額推移で、90年代後半から急速に拡大してきているのがわかる。2000年はインターネットバブルと言われた時期で、その後バブルがはじけて市場が冷え込んだ。それ以降の推移が下の図だ。出典が異なりこちらは欧州アジアも含めた合算だが、大凡のトレンドはわかると思う。インターネットバブル崩壊後2002~2003年まで一旦市場は冷え込むが、その後また復活し、2000年の1.7倍の水準にまで達した後、リーマンショックで再び縮小。大きな波はあるものの、全体としては拡大トレンドにあることが見て取れる。

民間のPEファンド以外にも政府が出資する政府系ファンド(Sovereign Wealth Fund、SWF)の続々と組成され、活動の幅を広げつつある。サブプライム問題で多額の損失を出したシティバンクの増資を引き受けたアブダビ投資庁はアラブ首長国連邦(UAE)が出資する政府系ファンドである。この他にも、シンガポール政府投資公社(GIC)、サウジアラビア通貨庁、中国投資有限責任公司(CIC)などが有名だ。中東のある政府系ファンドのキーメンバーはGS出身の米国人だという話を聞いたこともあるので、欧米で蓄積されたノウハウが世界中に広がり、死蔵されていた資金を掘り起こしているということなのかもしれない。

資金の供給面だけでなく、運用面でも体制整備は進んでいる。企業の転換期において、PEファンドを活用して事業を整理し、再編に結びつけるのが一般化してきているし、その標準的なパターンというのもおおよそまとまってきている。GMのような巨大企業の再編が迅速に進んだのも、そのような経験値の蓄積があったからだと思う。

また、セカンダリーマーケットとしての取引所市場の整備も進んできている。NASDAQはスウェーデンOMXと経営統合し、ニューヨーク証券取引所はユーロネクストと経営統合した。また、商品先物市場では、シカゴ・マーカンタイル取引所がシカゴ取引、ニューヨーク・マーカンタイル取引所を買収して規模を拡大した。既存取引所の業界再編が進む一方で、上海など新興市場の整備も着々と進んでいる。また、会計基準や法規制の世界標準化なども進みつつあり、各国をシームレスに投資資金が動き回れるような環境が整備されつつある。

このような環境の中で、企業経営も当然ながら変わらざるを得ない。「資金が足りない」というのは今の時代では言い訳にしかならない。今の世の中、お金は明らかに余っているのだ。タンス預金の様な形で死蔵していた資金が動き始め、投資機会を求めて彷徨っているのである。お金が集まらないとすれば、それは投資魅力がないからだ。

現代の企業経営において、資本市場を活用するということは必須条件とも言える。自己資金がなくても、魅力的な絵を描いて投資家を募れば資金が集まる。勿論自力でも成長できるが、投入できる資金量が違うから事業展開のスピード感に大きな差が出るのは事実だ。そして、それは時として重要な競争優位につながる。

そして、そのためには、投資家に事業戦略を説明できなくてはならない。これは会社説明会を一生懸命しましょうという話ではない。戦略が投資家に理解されないといくら説明しても意味がない。事業家目線ではなく、投資家目線で納得のいくロジックを作らないといけない。事業家としての魅力で資金を集められるのはごくごく例外的な場合だということを認識すべきだ。

しかも、投資家というのは最終的にはその業界の「素人」でしかない。一生懸命勉強はしているが、業界の人ではない。だから、細かい技術的な優位などといった“マニアックな”話だとついてこれない。一番分かりやすいのは、スケールメリットだとか、ある成功事例の横展開といった話だ。自社の戦略をこのようなレベルに消化して説明できる経営者が、より多くの投資家の支持を得て、潤沢な資金を調達できるのである。

グローバルの勝ち組企業がスケール重視だったり、「お金を回す」ロジックで事業モデルを組んだりする例が多いのは、資金調達側の環境も一因なのだと思う。

※グラフの出所(Google検索で上位にヒットした下記のドキュメントから引用)

http://www.nicmr.com/nicmr/report/repo/2002/2002spr10.pdf

http://www.aicapital.co.jp/news_publication/newsletter/pdf/news_letter_18.pdf