(読了時間=約 2 分)

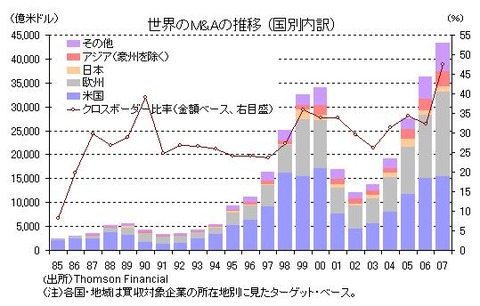

上のグラフは世界のM&A金額の推移である。90年代半ばから明確にトレンドが代わり、大きく増加しているのが見てとれる。また、国境をまたいだクロスボーダーM&Aの比率も近年では50%近くにまで達している。グローバル企業の成長戦略としてM&Aがよく使われる手法だということがよくわかる。

M&Aでの成長というと、相手会社の売上高がプラスになっただけで、実質的な成長ではない、という先入観を持っている人がいるが、これは間違いだ。今のグローバル企業のM&Aは1+1=2以上のものを常に志向している。

M&Aを駆使して拡大した企業の一つにアルセロール・ミッタルがある。前身であるミッタル・スチールはインドの鉄鋼企業だったが、90年代以降、M&Aを軸とした成長戦略を推進した。具体的には、各国の経営難に陥った鉄鋼会社を買収し、リストラにより事業を再生することで企業価値を高め、さらなる投資資金を呼び込み、また会社を買収する。この繰り返しだ。そして2006年にルクセンブルグのアルセロールを買収して世界一の鉄鋼メーカーになった。

フィリップスは2000年代以降、家電分野縮小し、代わりに医療機器分野に注力している。彼らはここ数年、年間平均2社の企業を買収している。医療機器分野は機器単品販売から病院周り丸ごとカバーする総合サービスへと発展しつつあり、また、市場も米国中心からグローバルに広がりつつある。フィリップスが買収した会社をよく見ると、地域の販売サービス会社と、単品製品を持っているメーカーが多い。総合サービスという一種のプラットフォームを自社で構築しつつ、それに載せる品揃えと販売・導入の足回りをM&Aで補完するという構造が見て取れる。

以前紹介したEAも同様で、ゲームとしてのブランドや量販店で売り場確保といった営業面でスケールを生かした強みを確立する一方、そこに投入するゲームを作る開発会社を次々と買収してゆく、といった明確な構造が見える。こういう構造の中で企業を買収していけば、買収対象企業の価値はより高まることが半ば約束されているし、沢山買ってゆくことでスケールメリットの強化にもつながる。

どこで見たか失念したが、確かBain & Company の調査で、大型M&Aよりも中小規模のM&Aを数多くこなす方が成功する確率が高い、という話があった。一発勝負の博打は勝てば大きいが失敗した時のダメージも大きい。一方、中小規模のM&Aであれば失敗しても大きなダメージはなく、また、数をこなすことで経験値が蓄積されてだんだん成功確率が上がってゆく。

先に紹介した3社の例を見ても、これが一つの成功パターンになっているように思う。

———

以上で6回に分けて最近の経営の定石となっている要素について書いてきた。冒頭で話をしたとおり、これは相互に関連している。

まず、規模が効くところを見つけてそこに集中するというのが原則だ、それができれば競争優位を確実に作ることができる。規模を確保するためには、対象は国内に限定せず世界に広げた方がいい、あるいは、同じ市場の中でもハイエンドを狙わずボリュームゾーンから攻める方が確実に強くなれる。

事業を標準化して、アウトソースできるものはバンバン使う。世の中全体が標準化して規模を追う方に流れているので、良いアウトソース先はいくらでも出てくる。独自仕様にこだわるのは本当にメリットがある場合だけだ。そして、規模を生かせるビジネスの枠組みを作ったら、M&Aをどんどん活用して規模を実現する。ここから先はスピード勝負だ。なぜなら規模の競争は、規模が全てであり、他社が先に大きくなってしまったら敗北なのだから。

でも、それさえわかっていれば確実に勝てる。明確な戦略を提示し、M&Aの実績を訴え続ければ資金調達に困ることはないし、事業が標準化されていれば、買収した企業を自社の戦略に組み込むことも難しくはない。高い技術力をもつ競争相手には当面勝てない分野が残るが、規模が十分大きくなってからゆっくり料理すれば良いのだ。

もちろんこれ以外のやり方で成功する企業もあるだろう。ただ、多くの会社がこのスタイルになってきているし、ある業界でこのやり方で急拡大する企業が現れると、業界全体がこの競争構図に呑み込まれてゆくようにも感じる。現代の経営を語る際に、このような視点を持っておくことは非常に重要ではないかと思う。